कहानी जीएसटी की

Table of Contents

जीएसटी भारत में

1 जुलाई को जी एस टी भारत में लगे अब 36 माह हो चुके हैं और आम करदाता और कर प्रशासन दोनों ही अभी तक जीएसटी के स्थिर होने का इन्तजार कर रहें हैं लेकिन जीएसटी अभी अक प्रक्रियात्मक उलझनों , लेट फीस को लेकर विवाद, इनपुट क्रेडिट से जुड़े कठिन और अव्यवहारिक प्रावधानों , नियमित रूप से जारी होने वाली अधिसूचनाओं , जीएसटी नेटवर्क से जुडी समस्याओं से ही संघर्ष कर रहा है .

ये भारत में जुलाई 2017 से लगने वाले जीएसटी की कहानी है और इसके मुख्य रूप से दो भाग है एक तो आप मान कर चलिए इतिहास है कि भारत में जीएसटी किस तरह से लगा और दूसरा जीएसटी लगने के बाद इससे जुडी समस्याएं क्या रही लेकिन इसके साथ कुछ सुझाव भी है जिनका यदि पालन किया जाए तो जीएसटी एक “अच्छा और सरल” कर हो सकता है जिसके लिए करदाता , कानून निर्माता और प्रोफेशनल्स सभी को प्रयास करने होंगे.

जीएसटी एक नया कर है और इतने बड़े पैमाने पर जब कोई कर प्रणाली लागू की जाती है तो समस्याएं तो आना स्वाभाविक है लेकिन अब जीएसटी को लागू हुए तीन साल हो चुके हैं तो अब जीएसटी को स्थिर हो जाना चाहिए क्यों कि सरलीकरण के नाम पर लाया गया यह कर सुधार तभी अर्थव्यवस्था को पूरा लाभ दे पायेगा. आइये देखें कि भारत में लगने वाले जीएसटी के प्रारम्भ से लेकर इसे लागू किये जाने की कहानी क्या है और अब इससे जुडी सस्याएं क्या है ? जीएसटी के इस सफ़र में हमारे बहुत से साथी 2017 में जुड़े थे या फिर इससे एक या दो साल पहले जब से जीएसटी की भारत में लागू होने की चर्चा शुरू हुई थी . लेकिन जीएसटी की कहानी भारत में बहुत पहले से प्रारम्भ हो गई थी और कुछ लोग जीएसटी से उसी समय से जुड गए थे तो आइये प्रारम्भ से आज शुरू करते है भारत में जीएसटी की कहानी .

जीएसटी की बजट में पहली बार चर्चा

भारत में जीएसटी पर पहली अधिकृत चर्चा वर्ष 2006 के बजट में हुई थी और आप याद करें कि यही वो साल था जब भारत के अधिकांश राज्यों ने पुराने बिक्री कर कानून को हटा कर वेट लागू किया था . इस प्रकार से भारत का लगभग पूरा अप्रत्यक्ष करों का सिस्टम value added Tax system पर आ गया था यानि अब कर चुकाने का सिस्टम यह था कि आप कर चुकाते समय अपने द्वारा खरीद या प्राप्ति पर चुकाए कर को कम् करेंगे और इस तरह आप द्वारा सरकार को भुगतान किया हुआ कर उतना ही होगा जो वैल्यू आप ऐड करेंगे उस पर बनेगा . जब यह सब हो गया था तो फिर जीएएसटी की जरुरत क्या थी .

इसके लिए समझे कि उस समय केंद्र सेंट्रल एक्साइज और सर्विस टैक्स लगाता थे आर राज्य वेट. अब ये दोनों तरह के करों अर्थात केंद्र के कर

और राज के कर की आपस में क्रेडिट नहीं मिलती थी जैसे जो आपने वेट चुकाया है तो उसकी क्रेडिट सेंट्रल एक्साइज या सर्विस टैक्स चुकाते समय नहीं मिलती थी और उससे तरह आप द्वारा चुकाए गए सेंट्रल एक्साइज की क्रेडिट वेट में नहीं मिलती थी.

इस प्रकार यह “कर पर कर” लगने की स्तिथी थी जिसे Cascading Effect कहते है जो कोई आदर्श स्तिथी नही थी इसलिए जीएसटी इस यात्रा का अंतिम पड़ाव माना गया था जहाँ यह Cascading Effect समाप्त हो जाता.

2006 से पूर्व भी सरकार ने कुछ समितियां बनाई थी इस सम्बन्ध में लेकिन बजट में इसका स्पष्ट जिक्र सन 2006 में तब के वित्त मंत्री महोदय ने

पहली किया था तो आइये इसे भी देख लेते हैं –

155. It is my sense that there is a large consensus that the country should move towards a national level Goods and Services Tax (GST) that should be shared between the Centre and the States. I propose that we set April 1, 2010, as the date for introducing GST. World over, goods and services attract the same rate of tax. That is the foundation of a GST.

बजट भाषण के इस अंश को आप ध्यान से देखेंगे तो आपको पता लगेगा यह एक आदर्श जीएसटी के चर्चा है जिसें केन्द्रीय सरकार एक ही कर एकत्र करती और उसे अपने और राज्यों के बीच वितरित करती और आप मानेंगे कि भारत के उद्योग और व्यापार ने भी इसी एकल कर की

मांग और उम्मीद की थी.

लेकिन आज आप जो जीएसटी देख रहे है वह तो ऐसा नहीं है …तो आगे हम देखेंगे कि जो जिक्र केंन्द्रीय बजट भाषण में 2006 में एकल कर के रूप में हुआ फिर इस सफ़र में कब क्या हुआ और क्या करण थे जिनसे इस कर का अंत लागू होते समय दोहरे जीएसटी के रूप में हुआ …. क्या था यह सफर और क्या थे वे कारण इसे आगे देखेंगे .

जीएसटी का सफ़र

वर्ष 2006 के बजट में यह कहा गया कि एक आम सहमती देश में है एक केंद्रीयकृत जीएसटी के बारे में और देखिये कितनी खूबसूरती से इसे दोहराया गया है 2007 के आम बजट में :-

116. I wish to record my deep appreciation of the spirit of cooperative federalism displayed by State Governments and especially their Finance Ministers. At my request, the Empowered Committee of State Finance Ministers has agreed to work with the Central Government to prepare a roadmap for introducing a national level Goods and Services Tax (GST) with effect from April 1, 2010.

यहाँ भी एक केन्द्रीयकृत जीएसटी की बात की गयी है और जो मंच इसके लिए इस्तेमाल किया गया था वो भी कोई छोटा मंच नही था वह भारत सरकार का आम बजट था .

यहाँ एक Empowered Committee of State Finance Ministers की बात की गयी है और कहा गया है कि इस Empowered Committee ने इस बात की सहमती दी है कि वह केंद्र सरकार के साथ बात कर एक ऐसा रास्ता बनाएगी जिससे एक राष्ट्रीय स्तर का जीएसटी पूरे देश में दिनांक 1 अप्रैल 2010 से लागू किया जा सके.

आइये देखें कि यह Empowered Committee of State Finance Minister कौनसी थी जिसका जिक्र वित् मंत्री महोदय ने अपने बजट भाषण में किया था .यह वेट से पूर्व बनाई गयी राज्यों के वित्त मंत्रियों की एक समिती थी जिसके अध्यक्ष प्रमुख अर्थशास्त्री और उस समय पश्चिम बंगाल के वित्त मंत्री डॉक्टर असीम कुमार दास गुप्ता थे. वेट एक राज्यों का अपना विषय था और उसमें केंद्र का दखल केवल समन्वय का था जिसे राज्यों को वेट लागू करने के लिए तैयार करने का था . केंद्र के इस समिती में राज्यों से सम्बन्ध बहुत अच्छे थे क्यों कि वेट में केंद्र का राज्यों के साथ कोई हितों का टकराव नहीं था राज्य और केंद्र समिति की वार्ता टेबल पर एक ही और बैठे थे .

जीएसटी को लेकर जो प्रारम्भिक बयान देकर जो केन्द्रीय जीएसटी का माहौल बनाया गया था वह भी इन्ही अच्छे संम्बंधों की कहानी की अगली कड़ी थी .

भारत का व्यापार और उद्योग भी इसी तरह के एक जीएसटी की कल्पना करने लगा था जिसमें एक ही कर लगेगा जिसे केंद्र सरकार एकत्र करेगी और उसे अपने एवंम राज्यों के बीच बांटेगी . इससे उन्हें ये उम्मीद थी कि वे अप्रत्यक्ष करों की बड़ी संख्या से बचकर सिर्फ एक ही कर का भुगतान करेंगे जिससे उन्हें व्यापार करने में आसानी होगी .

आइये समझें कि इस आदर्श जीएसटी का प्रारुप क्या होता. कोई भी एक वास्तु या सेवा की जब बिक्री या सप्लाई होती तो उस पर एक निश्चित दर से कर लगता , मान लीजिये 12 % तो बस 12% कर बिल में लगाना था उसमें से अपनी खरीद पर लगाए कर को घटा कर केंद्र सरकार को भुगतान करना था. अब जब यह सारा कर एकत्र हो जाता था केंद्र इसे पाने और राज्यों के बीच बाँट देता.

भारत में जीएसटी एक दोहरा कर

आइये आगे देख्नेगे कि यह एकल कर जिसमें कर केवल एक ही जगह चुकाना था में क्या समस्याएं या बाधाएं थी जिनके चलते यह लागू नहीं हो आया …. राज्य क्यों नहीं तैयार थे एकल जीएसटी के लिए .

भारत सरकार के वर्ष 2006 और 2007 के बजट में जिस तरह से जीएसटी का जिक्र किया गया था उसके अनुसार जीएसटी एक एकल कर होना था जिसमें केंद्र कर को एकत्र करता और उस कर को अपने और राज्यों के बीच बांटना था और इसके लिए राज्यों के वित्त मंत्रियों की एक समिती को वर्ष 2010 में जीएसटी लागू हो सके इसका रोडमैप तैयार करने का काम सौंपा गया .

देखें 2008 के बजट भाषण में वित्तमंत्री महोदय ने जीएसटी के बारे में क्या कहा:-

183. Following an agreement between the Central Government and the State Governments, the rate of Central Sales Tax was reduced from 4 percent to 3 percent in this financial year. It is now proposed to reduce the rate to 2 percent from April 1, 2008. Consultations are underway on the compensation for losses if any, and once the agreement is reached the new rate will be notified. I am also happy to report that there is considerable progress in preparing a roadmap for introducing the Goods and Services Tax with effect from April 1, 2010.

अब आप इसे ध्यान से पढ़िए तो पाएंगे कि अब राष्ट्रीय या एकल जीएसटी की बात नहीं की जा रही है. आइये देखें ये किस तरह से हुआ कि अब जीएसटी को एकल कर के रूप में लागू करने का दावा वित्त मंत्री महोदय को छोड़ना पडा

देखिये भारत में राज्य के लिए संघीय ढांचा है औउर इसके तहत केंद्र और राज्यों के अधिकार संविधान द्वारा तय किये गए है और इसी के तहत राज्य और केंद्र दोनों ही अप्रत्यक्ष कर लगाते थे और इसी के राज्य माल की बिक्री पर कर लगा सकते थे और केंद्र को उत्पादन की स्तिथी तक कर लगाने का अधिकार था और सेवा कर पर केंद्र का एकाधिकार था. राज्य बिक्री कर या वेट लगा कर कर एकत्र करते थे और केंद्र सरकार मुख्य रुप से सेंट्रल एक्साइज और सेवा कर लगाती थी .

अब यदि केन्द्रीयकृत एकल कर के रूप में जीएसटी लाया जाता तो राज्यों को अपना कर लगाने का अधिकार छोड़ना पड़ता जिसके लिए वे तियार नहीं थे और यह स्वाभाविक भी था क्यों कि स्वयम अपने अधिकारों के तहत कर लागाना एक अलग बात है और केंद्र द्वारा लगाए गए कर में हिस्सा बंटाना दूसरी बात और राज्यों को यह दूसरी स्तिथी स्वीकार करने के लिए तैयार करना संभव नहीं था .

राज्यों के वित्त मंत्रियों के समिती इस बीच अपना जीएसटी पर पहला Discussion Paper तैयार कर रही थी लेकिन इस बीच 2009 का बजट आ गया और इस साल अंतरिम और पूर्ण दो बजट पेश किये गए और इसमें वित्तमंत्री महोदय ने किस तरह का जीएसटी आने वाला है इसका कोई जिक्र ही नहीं किया सिर्फ जीएसटी आने से पहले कर की दरों में परिवर्नन के संकेत दिए और दोहराया कि 1 अप्रैल 2010 से जीएसटी लागू करने के प्रयास तेज किये जायेंगे .

इधर वित्तमंत्री का विश्वास था उधर राज्यों के वित्तमंत्रियों की समिति ने अपना पहला Discussion Paper नवम्बर 2009 में जारी कर दिया जिसमें एकल जीएसटी को ख़ारिज करते हुए एक दोहरा जीएसटी केन्द्रीय जीएसटी और राज्य जीएसटी के नाम से प्रस्तावित किया गया …. और यही से शुरू हुआ भारत में जीएसटी लागु किये जाने के प्रयासों का असली सफ़र…

आइये आगे देखेंगे कि राज्य और केंद्र के बीच और क्या मसले थे जो 2010 में लगने वाला जीएसटी 2017 में जाकर लगा …. सबसे पहले देखंगे कि आखिर क्या क्या खास बातें थी राज्य के वित्त मंत्रियों की समिती के Discussion Paper.

जीएसटी की भारत में चर्चा शुरू हुई थी बजट 2006 से इसीलिये हमारी जीएसटी की कहानी भी भारत सरकार के वित्तमंत्री महोदय के साल दर साल बजट भाषणों से ही आगे बढ़ रही है. प्राम्भ में वित्त मंत्री महोदय हमेशा जीएसटी को एक एकल कर के रूप में बताते रहे हैं.

ऐसा तो नहीं था कि केंद्र सरकार को राज्यों के कर लगाने के अधिकार के बारे में पता नहीं था या उन्हें एकल कर को लेकर राज्यों के विरोध का आभास ही नहीं था यह सब था लेकिन फिर भी उन्होंने एक प्रयास एकल कर के रूप में जीएसटी को भारत में परिभाषित करने का प्रयास किया और इसे आप केंद्र की एक कोशिश कह सकते हैं कि उन्होंने प्रारंभ में जीएसटी को एकल कर के रूप में प्रस्तावित किया जो कि जीएसटी का आदर्श स्वरुप था.

आइए 2010 के बजट में उस समय के वित्त मंत्री ने जीएसटी को लेकर का कहा:-

On Goods and Services Tax, we have been focusing on generating a wide consensus on its design. In November 2009 the Empowered Committee of the State Finance Ministers placed the first discussion paper on GST in the public domain……….. It will be my earnest endeavor to introduce GST along with the DTC in April 2011.

सबसे पहले तो 1 अप्रैल 2010 से जीएसटी लगने का जो लक्ष था वो यहाँ से आगे स्थगित होना यहाँ से शुरू हो गया और नई तारीख दी यह भी एक अव्यवहारिक समय सीमा थी जो कि एक खाना पूर्ति के लिए दे दी गयी थी क्यों कि अभी तो जीएसटी का मूल स्वरुप ही तय करने की महत्वपूर्ण प्रक्रिया ही शुरू नहीं हुई थी.

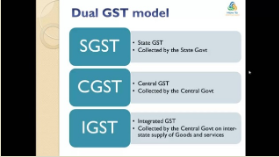

राज्यों के वित्त मंत्रियों की समिति ने जो जीएसटी को लेकर जो डिस्कशन पेपर जारी किया,जिसका जिक्र वित्तमंत्री महोदय ने 2010 के बजट भाषण में किया है, में यह स्पष्ट कर दिया था कि भारत में जीएसटी एक ऐसा कर होगा जिसमें केंद्र और राज्य दोनों बिक्री या सप्लाई के एक ही व्यवहार पर कर एकत्र करेंगे और यह कर केंद्र के लिए केद्रीय जीएसटी (CGST) और राज्यों के लिए राज्य का जीएसटी (SGST) होंगे. यह राज्यों की और से एक दोहरे जीएसटी का प्रस्ताव था और भारत में जीएसटी की विशेष बात यह थी कि राज्यों की सहमती के बिना जीएसटी लागू करना संभव नहीं था.

दूसरा मसला जो जीएसटी में राज्यों के हितों को लेकर था केन्द्रीय बिक्री कर और कुछ राज्य केन्द्रीय बिक्री कर के रूप में काफी बड़ा कर एकत्र करते थे उअर जीएसटी लगने के बाद उन्हें इस कर का नुक्सान होना था क्यों कि जीएसटी में केन्द्रीय बिक्री कर की कोई जगह नहीं थी और दूसरी बात जीएसटी एक उपभोक्ता कर है इसलिए निर्माता राज्यों को कर का नुक्सान भी होना था और भी मुद्दे थे जिनसे राज्यों को आशंका थी कि उन्हें नुक्सान होना था और इस इस नुक्सान की क्षतिपूर्ती का मसला भी था जो राज्यों और केंद्र के बीच विचारणीय था जीएसटी को भारत में लागू करने से पहले.

आइये आगे देखंगे कि राज्यों के जीएसटी डिस्कशन पेपर पर केंद्र सरकार की क्या प्रतिक्रया थी और क्या 1 अप्रैल 2011 को क्यों कहा है हमने एक अव्यवहारिक और केवल खानापूर्ति के लिए दी गई तारीख .. अभी इन्तजार बहुत लंबा होने वाला था क्यों कि 2017 और 2011 में बहुत लम्बी अवधि थी.

जीएसटी विमर्श की प्रक्रिया

आइए 2011 के बजट में उस समय के वित्त मंत्री ने जीएसटी को लेकर का कहा:-

Many experts have argued that it will be desirable to tax services based on a small negative list so that many untapped sectors are brought into the tax net. Such an approach will be very conducive to a nationwide GST. I propose to initiate an informed public debate on the subject to help us finalize the approach to GST.

आइये इस बजट भाषण में जीएसटी के जिक्र को ध्यान से देखें तो आपको पता लग जाएगा कि अब जीएसटी कब लागू होगा इसका जिक्र ख़त्म हो गया है.

अब जीएसटी पर विमर्श की एक प्रक्रिया प्रारम्भ हो गयी थी. आइयें देखें कि राज्यों के वित्त मंत्रियों की अधिकार प्राप्त समिति ने जो अपने प्रस्ताव जीएसटी डिस्कशन पेपर में दिए थे उनका जवाब केंद्र सरकार के राजस्व विभाग ने की और से क्या दिया गया.

आइये सबसे पहले जीएसटी के दोहरे स्वरुप के बारे बात करें तो केंद्र सरकार के राजस्व विभाग के जो टिप्पणी दी थी उसमें बिना किसी विवाद के राज्यों के इस हक़ को मानते हुए दोहरे जीएसटी को सहमित दे दी गयीं थी और आप मान सकते हैं कि जीएसटी एकल कर के रूप में लगेगा यह प्रक्रिया उसी दिन सरकारों के स्तर पर बंद हो गई थी लेकिन यह भ्रम करदाताओं में बहुत दिन तक बना रहा लेकिन यह सरकार दारा नहीं फैलाया हुआ था बल्कि यह एक करदाताओं की उम्मीद थी जो उन्हें यह मानने ही नहीं देती थी कि जीएसटी एक एकल कर नहीं होगा . अब यहाँ तीन तरह के कर पर सहमती दी गई थी पहला केंद्र का कर अर्थात सीजीएसटी दूसरा राज्यों का कर एसजीएसटी . इसके अलावा एक और कर था जो दो राज्यों के बीच होने वाले व्यापार के लिए आईजीएसटी जो वास्तव में एक अतिरिक्त कर नहीं था बल्कि एक व्यवस्था थी जिससे दो राज्यों के मध्य होने वाले व्यापार के संचालन को नियंत्रित होना था.

एक और मुददा था कि वेट में सामान्य रूप से कर लगने की न्यूनतम सीमा 10 लाख रूपये थी और सेंट्रल एक्साइज में यह सीमा 150 लाख रूपये थी तो राज्यों का यह सुझाव था कि एसजीएसटी में यह सीमा 10 लाख रूपये रखी जाए और सीजीएसटी के लिए यह सीमा 150 लाख रूपये रखी जाए ताकि लघु और मध्यम दर्जे के डीलर्स को राहत मिल सके. लेकिन इसे नहं माना गया और कहा गया कि एसजीएसटी और सीजीएसटी का थ्रशहोल्ड एक ही होगा.

एक और मांग या सुझाव राज्यों के डिस्कशन पेपर में दिया गया था वह था सेवाओं पर अलग से थ्रेशहोल्ड तय की जाये लेकिन इस पर भी केंद्र का कोई सकारात्मक रुख नहीं था.

इसके अलावा सभी राज्यों के द्वारा समान वस्तुओं और सेवाओं और एक ही कर की दर पर भी सहमती दे गई थी.

इस डिस्कशन पेपर में राज्यों को जीएसटी लागु होने पर होने वाले नुक्सान, यदि कोई हो तो , की क्षतिपूर्ति की मांग की गई थी जिसके जवाब में कहा गया कि यह मामला समिति खुद ही 13 वें वित्त आयोग को सौप दिया है तो उसकी रिपोर्ट का इन्तजार कर लिया जाए. वैसे राज्यों ने 5 सालों के लिए क्षतिपूर्ति की मांग की थी.

जीएसटी और संविधान संशोधन

इसके अलवा बहुत से मुद्दे थे जिनके बारे में केंद्र ने राज्यों के इस डिस्कशन पेपर में उठाये मुद्दों पर अपनी तरफ से एक राय दी थी लेकिन सबसे मुख्य मुदा था वह था सविधान संशोधन का और आगे हम चर्चा करेंगे कि क्यों जरुरी था जीएसटी लागू करने से पहले संविधान में संशोधन करना क्यों जरुरी था और फिर कब और क्या संविधान संशोधन किया गया जिससे कानूनी रूप से भारत में जीएसटी लागु करने का मार्ग प्रशस्त हुआ .

भारत में जीएसटी लागू करने के लिए राज्यों और केंद्र के बीच जो एक व्यवहारिक समझौता हुआ था जिसके तहत भारत में एक दोहरा जीएसटी लगाने का फैसला किया गया जिसके तहत माल एवं सेवा की सप्लाई के किसी एक ही व्यवहार पर केंद्र एवं राज्य दोनों ही जीएसटी कर वसूल करेंगे लेकिन यह समझौता भारत में जीएसटी लागु करने के लिए काफी नहीं था इसके लिए भारतीय संविधान में भी संशोधन की आवश्यकता ही तो आइये देखें जीएसटी लागु करने के लिए संविधान में संशोधन की आवश्यकता क्यों थी और इसमें अड़चन क्या थी जो संविधान संशोधन होने में कुछ समय ज्यादा लग गया.

भारत में शासन का संघीय ढांचा है जिसमें कर लगाने के अधिकार भी राज्यों और केंद्र के बीच बटें हुए थे इसके तहत केंद्र को माल की बिक्री पर कर लगाने का अधिकार नहीं था और इसी तरह राज्यों को सेवाओं पर अधिकार नहीं था और जीएसटी में केंद्र को माल की बिक्री पर कर लगाने का अधिकार देना जरुरी था जो अब तक सिर्फ राज्यों को ही हासिल था और इसके अतिरिक्त सेवाओं पर कर लगाने का अधिकार के केंद्र को था